李赟副教授课题组在多重市场不确定性下新能源投资决策领域取得重要进展

信息发布于:2025-10-19

在“双碳”目标背景下,新能源电力系统的可持续经济运行面临电力市场、绿色证书(TGC)与碳市场(CCER)等多重不确定性耦合挑战。如何在电价波动、绿色证书价格变动、碳市场价格风险等复杂环境下,科学评估发电投资价值并确定最优入场时机,是支撑新能源规模化发展的关键科学问题。传统净现值(NPV)方法难以量化“等待-进入”的灵活性价值,无法准确反映多重市场不确定性对投资决策的影响,易导致对新能源投资潜力的低估。

李赟副教授课题组提出融合真实期权理论与加权最小二乘蒙特卡洛仿真的投资决策评价框架,系统刻画电价均值回归跳扩散、TGC价格与CCER价格的随机波动,并整合技术进步的学习效应,可应用于多种新能源场景。本研究围绕“交易机制设计—不确定性量化—投资定价与时机优化”展开,在方法论与应用上形成多项创新与突破:①构建“电力销售+TGC”与“电力销售+CCER”两类交易收益模型,引入“环境价值唯一性”约束,确保符合我国现行政策,并评估不同机制对定价的影响;②采用学习曲线(LBD)模拟单位投资成本随累计装机下降的技术进步路径,并引入R&D投入对学习系数的弹性提升,实现“政策—技术—市场定价”的内生联动;③用均值回归跳扩散模拟电价,用带泊松跳的GBM模拟TGC价格,用GBM模拟CCER价格,联合WLSMC回溯估计“立即执行”与“继续持有”的期望收益,得到延期期内的最优投资策略与定价阈值;④通过收敛性检验确认框架稳健性,并扩展应用于多种新能源类型,提供电-碳市场不确定性下的投资价值评估工具。资助。研究成果为我国新能源基地化开发、绿证市场与碳市场衔接提供了理论依据和量化工具,对完善电-碳市场交易机制、优化新能源投资决策具有重要意义。

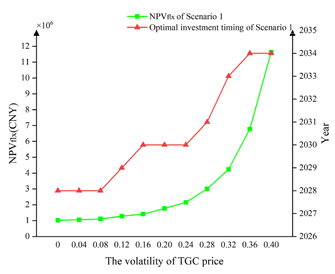

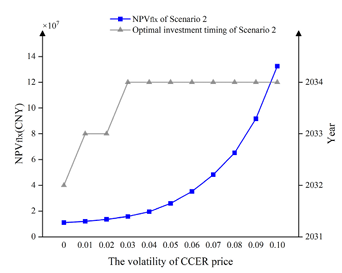

▲情景1中TGC价格波动的影响 ▲情景2中CCER价格波动的影响

2025年8月,该研究工作的成果“Investment decision of concentrated solar power under uncertainty based on real options approach: A case study in Qinghai Province, China”发表在国际顶级一区SCI期刊Renewable Energy上,论文通讯作者为新能源电力系统全国重点实验室李赟副教授,新能源电力系统全国重点实验室是论文唯一通讯单位。

该研究工作得到了国家重点研发计划课题项目资助,相关实证数据与政策参数参考国家部委与行业权威数据库。

Reference: Y. Li, Z. Pan, Y. Chu, J. Yuan, Y. Shi, Yun Li, Investment decision of concentrated solar power under uncertainty based on real options approach: A case study in Qinghai Province, China, Renewable Energy, 256 (2025) 124299.

初审:李美琪

复审:张洪

终审:彭跃辉